По договору о кредитовании банки оформляют страховки. Это своего рода гарант или компенсация на случай, если они столкнуться с недобросовестными заемщиками, которые не будут своевременно или в нужном объеме выплачивать кредиты. Кредитополучатели не всегда знают и понимают, для чего она нужна, как ее оплачивать, и можно ли от нее отказаться. Рассмотрим подробнее, для чего она нужна, и как от нее отказаться.

Возможен ли отказ от страховки

Если опираться на Закон «О защите прав потребителей», то там прописано, что вменять клиентам и потребителям дополнительные Услуги против их желания запрещено. За клиентом остается право отказаться от такого рода услуг.

Опираясь на эти важные Законодательные акты, можно сделать вывод о том, что, оформляя заявку на получение кредита, каждый заемщик самостоятельно решает, требуется ему страховка или нет. Прежде, чем собрать пакет документов и подписать бумаги на получение займа, потребуется уточнить у консультантов все условия оформления. Вопрос о получении страховки тоже обязательно должен проговариваться сотрудниками банка.

Ответ: Согласно действующему законодательству, страховая компания должна перечислить средства на счет в течение 10-15 дней.

При оформлении потребительского кредита или любого другого возможно оформление нескольких видов страховок:

- Страхование жизни и здоровья.

- Страхование дееспособности.

- Страхование рисков кредитополучателя.

- Страхование залогового имущества, если таковое предусмотрено кредитным договором.

Если речь идет о первых трех пунктах, то клиент банка всегда может отказаться от оформления такой страховки. Если по договору о кредитовании речь идет о страховании залогового имущества, то здесь закон на стороне кредитодателя. Оформление будет обязательным вне зависимости от пожеланий клиента.

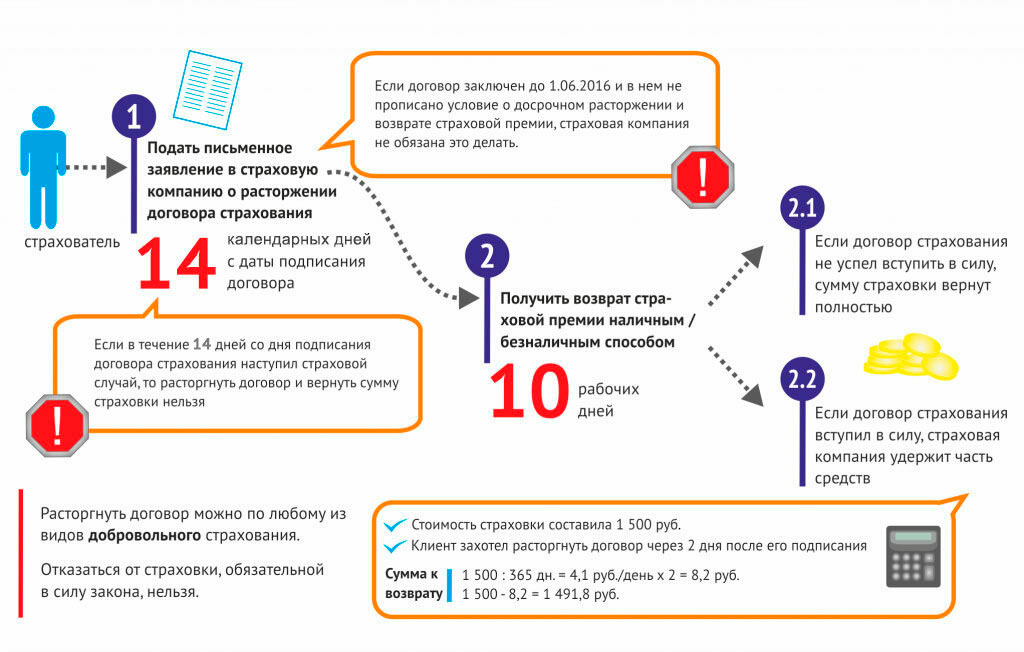

При составлении соглашений чаще всего кредитные отделы обращаются за страхованием к компаниям, с которыми сотрудничают сами, или к дочерним организациям. Здесь важно учитывать особенности и правила соглашения, а также период времени, в течение которого можно отказаться от страхования и вернуть потраченные средства. В соответствие с законом такой срок составляет чаще всего 14 суток. Этот промежуток времени называется периодом охлаждения. Основное условие отказа – за период в 14 суток с момента заключения кредитного соглашения не должен произойти страховой случай.

О чем гласит новая редакция закона

С первого сентября 2020 года действующее законодательство в сфере страхования претерпело изменения. Однако внесенные поправки не коснулись кредитования. Гражданский Кодекс внес изменения только в июне 2020 года. Согласно новым правилам заемщик имеет право на возврат страховки по кредиту в случае преждевременного погашения долга относительно того периода, который остался до полного погашения займа.

Новые пункты законодательства также указывают на то, что финансовые учреждения могут повысить кредитную ставку только в том случае, если заемщик заключил соглашение со страховщиками, но не полностью погасил долг.

Какие страховки подлежат возврату

Возврат страховки по кредиту при досрочном погашении возможен в том случае, если страхование было добровольным.

Если клиент решит обратиться в суд и сможет представить документальные доказательства прямой связи размера страховых взносов от размера кредита, решение будут в его пользу. В такой ситуации помимо возмещения расходов можно претендовать на возмещение морального вреда.

Доказать в суде прямую взаимосвязь между размером долга и величиной страхового взноса не всегда удается. Чаще всего доказать это можно с течением времени, когда ест возможность отследить снижение страховой премии вместе со снижением размера кредита по мере его погашения. Помимо этого, период действия страховки должен соответствовать сроку кредитного соглашения. В противном случае оснований для возврата страховки нет.

Ответ: Здесь ситуация иная. Заявителю либо выплатят средства за оформление страховки, либо откажут в возврате страховки и выплатят только премию.

Возврат денежных средств возможен будет только при наличии официально оформленного договора со страховщиками.

Схема возврата страховых выплат

Если у клиента имеется официально оформленный со страховщиками договор, его можно расторгнуть спустя 5-14 суток с момента подписания.

Возврат в период охлаждения

Периодом охлаждения принято считать временной период с момента подписания договора и на протяжении 14 суток.

Алгоритм действий по возврату страховки:

- Обратиться к страховщикам. При себе заявитель должен иметь кредитное соглашение, страховой полис, документ, удостоверяющий личность, чеки об оплате страховки.

- Оформить заявление на возврат страховки по кредиту. При заполнении заявления потребуется указать реквизиты счета, на который потребуется вернуть денежные средства.

- Ожидать перечисления средств.

Для тех, кто не желает тратить время на личный визит в офис страховщика, всегда можно заполнить виртуальный образец и вместе с копиями всех бумаг отправить страховщикам.

До и после 14 дней

Срок возврата страховки по кредиту в большинстве случаев определяется кредитным соглашением. Чаще всего на это отводится 14 суток. Это минимальный временной промежуток. Если заявитель обратился за возвратом в течение 14 суток, то он получит всю сумму сразу. Если после заключения договора прошло более 14 суток, то часть премии страховщики имеют право удерживать.

При досрочном погашении

Если плательщик досрочно выплачивает займ, то потребность в страховом полисе исчезает. Законодательством определено право заемщика обратиться к страховщикам и вернуть часть премии, потраченной при оформлении договора. Сумма возврата рассчитывается с учетом количества дней, оставшихся до истечения кредитного договора. Если заявитель получает отказ, он всегда имеет право обратиться в суд.

После уплаты кредита

Если срок кредитного договора истек, то возврат денег по закону невозможен. Возврат предусмотрен только тогда, когда заемщик досрочно погасил долг.

Порядок возврата страховки самостоятельно

Возврат страховки при досрочном погашении кредита происходит практически в каждом банке по единой схеме. Примерный алгоритм действий в случае преждевременной выплаты кредита:

- Получение у кредитодателя справки об отсутствии долга по кредиту. В данной бумаге обязательно указывается размер займа, срок погашения, остаток по кредиту.

- Обращение в страховую компанию с заявлением о преждевременном расторжении соглашения.

- В установленные законом сроки страховщики рассматривают заявление и выносят решение. При одобрении денежные средства будут возвращены.

В случае отказа заявитель может обратиться в суд, если его требования правомерны.

Помощь юристов при возврате кредитной страховки

Заемщик может самостоятельно обратиться в страховую компанию, или через посредника, или юриста. Первый вариант более бюджетный. В том случае, если заявитель получил отказ, без помощи квалифицированного юриста обращаться в суд бессмысленно. Процесс может длиться до полугода.

Многие юристы приводят весьма веские аргументы страховщикам в пользу досудебного урегулирования конфликта. Их услуги также потребуют финансирования. Некоторые из них работают через аванс, другие требуют расчет по окончанию процесса.

Необходимые документы при возврате страховки

Кредитополучатель обращается для возврата страхового взноса со следующими бумагами:

- документ, устанавливающий личность;

- заполненное заявление;

- страховой полис;

- соглашение на получение кредита;

- справка о преждевременном закрытии долга;

- чек об оплате страхового взноса;

- реквизиты для перечисления возврата.

Образцы заявления

Образец заявления на возврат оплаченного взноса есть на сайте каждой финансовой компании, выглядит он примерно одинаково.

Если после заключения договора прошло более 14 суток, оформляется претензия. ЕЕ образец представлен ниже.

Как получить возврат по коллективной страховке

Страхование может быть, как одиночным, так и коллективным. Во втором случае полис оформляется сразу на несколько человек. Здесь при заключении договора второй стороной выступает не страховщик, а кредитодатель. В этом случае возврат производится в большинстве случаев только через суд.

Как возврат страховки влияет на размер кредитной ставки

Все финансовые организации, выдающие кредиты, заинтересованы в том, чтобы заемщик не только вернул долг, но еще дал им прибыль. Каждый банк формирует свой перечень требований к заемщикам и устанавливает процентную ставку. При этом максимальный размер займа определяется с учетом доходов, кредитной истории, наличия страховки. Кредитные отделы многих банков оставляют за собой право повысить процентную ставку при отсутствии полиса. Повышение ставки может достигать от 1% до 8%. Особенности и нюансы всегда прописываются в кредитном договоре.

Такие меры в виде повышения процентной ставки позволяют банкам застраховаться от непредвиденных потерь и несвоевременных кредитных выплат.

Особенности возврата страховки в популярных банках

Сбербанк

Всем своим кредитополучателям Сбербанк предлагает оформить полис в дочерней компании «Сбербанк Страхование жизни». Заявку на возврат страхового взноса при преждевременном погашении можно подать в банке в течение 14 суток с момента заключения соглашения. Деньги банк вернет не позднее, чем в течение 7 суток.

ВТБ

Для оформления полиса подойдет любая страховая компания или дочерняя компания кредитора. Заявление на возврат средств подается в течение 14 суток в том случае, если не наступил страховой случай. На рассмотрение заявления и перечисление возврата банк отводит 15 суток.

Альфа банк

Полис оформляется в дочерней компании. При отсутствии страхового случая за возвратом можно обратиться в течение 14 суток. Заявку можно подать лично или в режиме онлайн. Возврат взноса нужно ожидать порядка 14 суток.

Тинькофф банк

Период охлаждения составляет 14 суток. Заявку на получение обратно страхового взноса можно отправить лично или в режиме онлайн. Рассмотрение и перечисление денег на указанный счет производится в течение 7-10 суток.

Хоум кредит

Полис оформляется либо в дочерней компании, либо в компании «Ренессанс Жизнь». Период охлаждения составляет 14 суток. На рассмотрение обращений банк отводит 10 суток. После одобрения средства возвращаются на счет сразу же.

Почта банк

Если заемщик оформляет потребительский кредит, то для его страхования может воспользоваться услугами дочерней компании кредитора, Альфа страхование жизнь, Кардиф. Период охлаждения составляет 14 суток.

Россельхозбанк

Полис оформляется в дочерней компании. Период охлаждения составит всего 5 суток. Заявка на возврат и перечисление средств производится в течение 10 суток.

Cовкомбанк

Полис оформляется в дочерней компании. Период обращения за возвратом составляет 14 суток. На рассмотрение и перевод денег отводится 10-15 суток.

Газпромбанк

Страхует выданные кредиты в дочерней компании или в любой другой страховой компании. Обратиться за получением страхового взноса можно в течение 14 суток с момента подписания соглашения, если не было страхового случая. Поступления средств стоит ожидать не позднее, чем через 20 дней.

Райффайзенбанк

Процедура оформления стандартная в дочерней компании. Период охлаждения составляет 10 суток. Обращения рассматриваются 15 суток.

МТС банк

Рассматривает заявки на возврат страховых взносов в том случае, если не было страховых случаев. Оставляет за собой право в некоторых случаях удерживать неустойку. Рассматривает заявления в течение14 суток.

Три дополнительных вопроса и ответа

Ответ: Только при условии преждевременного погашения займа.

Таким образом, при оформлении кредита не стоит бояться предложенной страховки. Это своего рода подушка безопасности для кредитора. Если заемщик добросовестно отнесется к долговым обязательствам, и преждевременно погасит долг, у него есть шанс вернуть страховой взнос, который он внес при оформлении страховки.